2013年注册税务师考试《财务与会计》专题三 投资管理核心知识点解析

投资管理是企业财务管理的重要组成部分,其核心目标在于通过对投资项目的有效评估与决策,实现企业价值的最大化。在2013年注册税务师考试《财务与会计》科目中,该专题主要涵盖投资决策的基本原理、评价方法及其应用。

一、 投资管理概述

投资管理是指企业将资金投放于一定对象,以期在未来获取收益的经济行为。其主要内容包括:

- 投资分类:按投资回收期限分为短期投资和长期投资;按投资方式分为直接投资和间接投资。

- 投资管理原则:效益性、安全性、流动性原则。

- 投资决策程序:提出投资项目、评估项目、决策、实施与控制。

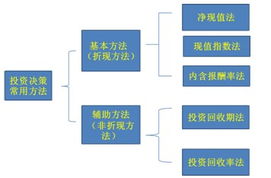

二、 投资决策的核心评价方法

这是本专题的考核重点,主要包括贴现现金流量法与非贴现现金流量法两大类。

- 非贴现现金流量法(静态法)

- 投资回收期法:计算收回初始投资额所需的时间。优点是计算简单,易于理解;缺点是没有考虑资金时间价值及回收期后的现金流量。

- 会计收益率法:以投资项目寿命周期内平均年净利润与平均投资额的比率作为决策依据。计算简便,但同样忽略了货币时间价值。

2. 贴现现金流量法(动态法)

该方法充分考虑了资金的时间价值,是更为科学、主流的评价方法。

- 净现值法(NPV):将项目未来各年净现金流量按一定的贴现率(通常为资本成本或要求的最低报酬率)折算为现值,再减去初始投资额。决策标准:NPV ≥ 0,项目可行;多个互斥项目选NPV最大者。

- 现值指数法(PI):项目未来现金流入现值与现金流出现值的比率。决策标准:PI ≥ 1,项目可行。适用于投资额不同的互斥方案比较。

- 内含报酬率法(IRR):使项目净现值等于零的贴现率。决策标准:IRR ≥ 要求的报酬率(或资本成本),项目可行。其计算可能涉及插值法。

- 动态投资回收期法:在考虑资金时间价值的前提下,计算收回初始投资所需的时间。

三、 投资决策方法的应用与比较

- 方法比较:NPV与IRR在多数情况下结论一致,但在项目现金流量模式特殊(如非传统型现金流)或投资规模、寿命期不可能产生矛盾。此时,通常以NPV结论为准,因为NPV直接反映了股东财富的增加额。

- 资本限量决策:在资金有限的情况下,需在众多可行项目中选择最优组合,目标是使总净现值最大。常用方法是按现值指数高低排序并选取项目。

- 风险投资决策:常用方法包括风险调整贴现率法(调高贴现率)和肯定当量法(调低风险现金流量)。

四、 证券投资管理

- 债券投资:重点关注债券价值评估与到期收益率的计算。债券价值等于其未来利息和本金收入的现值。

- 股票投资:重点掌握股票估价的基本模型(如股利贴现模型)及股票投资收益率的计算。

五、 典型考核要点提示

考生应重点关注:

- 熟练掌握NPV、IRR、投资回收期的计算,尤其是涉及年金、不等额现金流的情况。

- 理解不同决策方法的应用场景、优缺点及冲突解决。

- 能够运用相关指标进行互斥项目或独立项目的决策分析。

- 结合资本成本、风险等因素进行综合判断。

投资管理专题要求考生在理解基本概念的基础上,重点掌握动态评价方法的原理、计算与应用,并能够灵活运用于解决实际问题,为通过注册税务师考试打下坚实的财务决策基础。

如若转载,请注明出处:http://www.liuluoguodun.com/product/13.html

更新时间:2026-06-19 03:22:44